Un nouveau projet de loi accorderait aux entreprises américaines un accès prioritaire aux puces d'IA les plus puissantes avant leur vente à l'étranger

Quand les Rêves de Silicium se Heurtent à la Réalité Politique : La Quête Américaine de la Suprématie en IA

WASHINGTON — Dans le monde à enjeux élevés du développement de l'intelligence artificielle, une question fondamentale a émergé : les entreprises américaines devraient-elles avoir un accès prioritaire aux puces informatiques les plus puissantes du monde ?

La rareté des semi-conducteurs avancés a atteint des niveaux si critiques que les législateurs envisagent désormais une intervention sans précédent sur les marchés mondiaux. Le sénateur Jim Banks a présenté la loi sur la « Garantie d'Accès et d'Innovation pour l'Intelligence Artificielle Nationale » (GAIN AI Act) comme amendement à la Loi sur l'Autorisation de la Défense Nationale, représentant la tentative législative la plus agressive à ce jour pour prioriser les acheteurs américains dans l'allocation des semi-conducteurs.

La législation proposée exigerait des exportateurs qu'ils accordent aux acheteurs des États-Unis un droit de premier refus sur les puces avancées avant toute vente à l'étranger, modifiant fondamentalement la manière dont le matériel informatique le plus sophistiqué du monde parvient à destination. Le projet de loi vise spécifiquement les semi-conducteurs dotés d'une puissance de traitement totale de 4 800 téraFLOPS ou plus — un seuil qui englobe non seulement les accélérateurs de centres de données, mais potentiellement aussi certaines cartes graphiques de jeu haut de gamme.

Un téraFLOP représente un billion d'opérations en virgule flottante par seconde (FLOPs), ce qui est une métrique fondamentale pour quantifier la puissance de traitement d'un ordinateur. Cette mesure est cruciale pour comprendre comment évaluer les performances de calcul d'un système, en particulier pour les tâches exigeantes.

Cette offensive législative intervient après des mois de turbulences politiques. La « Règle de Diffusion de l'IA » de l'administration Biden, mise en œuvre en janvier pour restreindre les exportations de puces, a été abrogée par l'administration Trump en mai. Par la suite, la Maison Blanche a négocié un arrangement inhabituel permettant certaines ventes de puces à la Chine en échange d'une part de 15 % des revenus au gouvernement des États-Unis.

Le géant des semi-conducteurs Nvidia s'est opposé avec véhémence aux restrictions proposées, un porte-parole de l'entreprise qualifiant cette approche de « politique autodestructrice, fondée sur une science-fiction catastrophiste ». L'entreprise soutient que les ventes mondiales élargissent les marchés pour les entreprises américaines plutôt que de priver les clients nationaux d'accès.

L'Architecture de la Souveraineté Numérique

Derrière la résistance de Nvidia se cache une tension plus profonde sur la manière dont l'Amérique devrait rivaliser à l'ère de l'intelligence artificielle. La loi GAIN AI découle de la reconnaissance par les législateurs que, dans une économie de plus en plus définie par les capacités de l'IA, l'accès aux ressources informatiques est devenu équivalent à l'accès à l'opportunité économique elle-même.

Ce seuil englobe non seulement les accélérateurs de centres de données qui alimentent la formation d'IA à grande échelle, mais potentiellement aussi certaines cartes graphiques de jeu haut de gamme, reflétant la compréhension des législateurs que les frontières entre le matériel d'IA grand public et professionnel se sont estompées. La législation représente un changement fondamental d'une allocation basée sur le marché à une gestion stratégique des ressources, traitant la capacité de calcul comme une infrastructure critique plutôt que comme un matériel de base.

« Ce que nous observons est l'émergence de la souveraineté du silicium comme composante essentielle de la compétitivité nationale », a observé un analyste senior de l'industrie des semi-conducteurs qui a requis l'anonymat en raison des sensibilités politiques actuelles. « La question est de savoir si l'intervention législative peut réaliser ce que les forces du marché n'ont pas réussi à faire. »

La proposition vise spécifiquement ce que les législateurs décrivent comme une priorisation injuste des acheteurs étrangers par rapport aux innovateurs américains, exigeant des exportateurs qu'ils démontrent que la demande intérieure a été entièrement satisfaite avant de poursuivre les ventes internationales. Ce processus de certification modifierait fondamentalement la relation entre les fabricants de puces et leur clientèle mondiale.

Au-delà du Goulot d'Étranglement de la Bande Passante

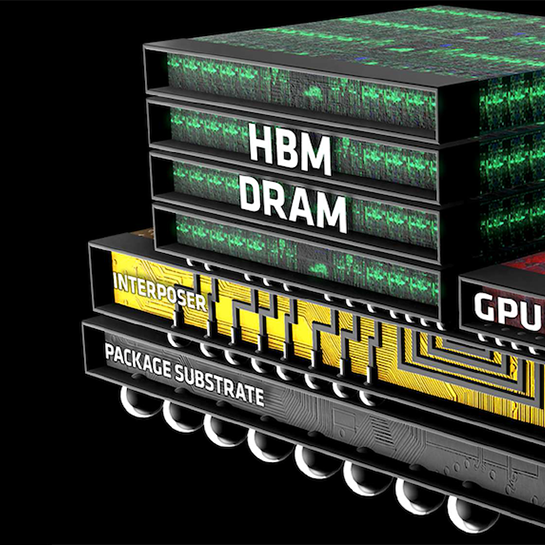

Pourtant, sous la rhétorique législative se cache un réseau plus complexe de contraintes qu'aucune quantité d'accès préférentiel ne peut résoudre immédiatement. Les véritables limitations de la chaîne d'approvisionnement des semi-conducteurs vont bien au-delà de l'allocation finale des puces, englobant des contraintes de capacité fondamentales dans la production de mémoire à large bande passante, les capacités d'encapsulage avancé et l'infrastructure spécialisée requise pour déployer ces systèmes efficacement.

Les installations d'IA modernes consomment de l'énergie à des échelles sans précédent — une seule baie de serveurs avancés peut consommer autant d'électricité qu'un centre de données traditionnel entier il y a seulement quelques années. Ces systèmes nécessitent une infrastructure de refroidissement liquide sophistiquée, une distribution électrique spécialisée et des capacités de gestion thermique qui peuvent prendre des mois, voire des années, à être mises en œuvre correctement.

« L'accès prioritaire aux puces devient insignifiant si vous ne pouvez pas les alimenter », a expliqué un dirigeant d'infrastructure de centre de données familier avec les déploiements d'IA à grande échelle. « Nous voyons des clients avec des millions de dollars de matériel qui restent dans des entrepôts parce qu'ils manquent de la capacité électrique ou des systèmes de refroidissement nécessaires à leur fonctionnement. »

Cette réalité d'infrastructure a créé une hiérarchie tacite dans l'allocation des puces, où les fabricants privilégient naturellement les clients qui peuvent déployer leurs produits immédiatement par rapport à ceux qui pourraient les entreposer indéfiniment. La capacité d'encapsulage avancé de la Taiwan Semiconductor Manufacturing Company, en particulier sa technologie CoWoS, reste un goulot d'étranglement critique qui fonctionne indépendamment des mandats législatifs.

Le CoWoS, ou Chip-on-Wafer-on-Substrate, est une technologie d'encapsulage de circuits intégrés 3D avancée. Pionnière de TSMC, elle permet l'empilement et l'intégration précis de plusieurs puces, telles que la logique et la mémoire à large bande passante (HBM), sur un interposeur en silicium puis un substrat, augmentant significativement les performances et l'efficacité énergétique des semi-conducteurs haut de gamme.

Le Calcul Géopolitique de l'Innovation

La législation proposée risque de créer d'importantes frictions diplomatiques avec les alliés qui se sont alignés sur les contrôles américains à l'exportation de technologies. Des pays comme le Japon, la Corée du Sud et Taïwan — des partenaires cruciaux dans la fabrication de semi-conducteurs et des concurrents stratégiques de la Chine — pourraient se retrouver relégués à un statut secondaire malgré leur coopération avec les objectifs stratégiques des États-Unis.

Part de marché mondiale des semi-conducteurs par région, illustrant les positions dominantes des États-Unis, de la Corée du Sud, de Taïwan et de la Chine.

| Pays | Part de marché de la capacité de fonderie avancée (2023) |

|---|---|

| Taïwan | 68 % |

| Corée du Sud | 12 % |

| États-Unis | 12 % |

| Chine | 8 % |

Plus significativement, la législation pourrait accélérer la tendance même qu'elle cherche à contrer : le développement d'écosystèmes d'IA alternatifs au-delà de l'influence américaine. L'industrie chinoise des semi-conducteurs, déjà en progression rapide avec des produits comme les puces Ascend 910C de Huawei, recevrait probablement un soutien étatique supplémentaire et une protection du marché en réponse à des contrôles américains plus stricts.

« Chaque restriction que nous imposons crée des opportunités de marché pour les concurrents », a noté un ancien fonctionnaire du Département du Commerce avec une vaste expérience en matière de politique de contrôle des exportations. « Nous risquons de subventionner le développement de piles d'IA non-américaines tout en aliénant simultanément les alliés dont nous avons besoin pour maintenir notre leadership technologique. »

La législation néglige également l'économie complexe de la production de semi-conducteurs, où les volumes de ventes mondiales garantissent les investissements massifs en recherche et développement nécessaires pour maintenir l'avancement technologique. Restreindre l'accès international pourrait paradoxalement affaiblir la capacité des entreprises américaines à financer les innovations de prochaine génération.

Dynamiques du Marché et Mathématiques de la Mémoire

La complexité de l'industrie des semi-conducteurs s'étend bien au-delà des récits politiques entourant l'allocation des puces. La production de mémoire à large bande passante, dominée par les entreprises sud-coréennes comme SK Hynix et Samsung, représente peut-être la contrainte la plus critique dans le déploiement des systèmes d'IA. Ces modules de mémoire, qui permettent l'accès rapide aux données essentiel au traitement de l'intelligence artificielle, opèrent sur des cycles de production mesurés en trimestres et en années plutôt qu'en semaines.

Les capacités d'encapsulage avancé, en particulier la technologie CoWoS de TSMC qui permet les interconnexions sophistiquées entre les processeurs et la mémoire, représentent un autre goulot d'étranglement fondamental. Ces limitations industrielles opèrent indépendamment de l'intervention législative, suggérant que les préférences d'allocation pourraient redistribuer la rareté plutôt que de l'atténuer.

« Nous sommes en train de réarranger les chaises longues sur le Titanic », a observé un dirigeant d'équipement semi-conducteur. « Les contraintes fondamentales sont la capacité industrielle, et non les préférences d'allocation. »

Paysages d'Investissement et Positionnement Stratégique

Pour les investisseurs naviguant dans ce paysage en évolution, le passage potentiel de la législation crée plusieurs opportunités et risques distincts qui vont bien au-delà des actions traditionnelles des semi-conducteurs. Les entreprises axées sur l'infrastructure d'alimentation et de refroidissement pourraient en bénéficier de manière disproportionnée à mesure que les opérateurs de centres de données se précipitent pour préparer les sites en vue de livraisons potentielles de puces selon les nouveaux schémas d'allocation.

Performance boursière comparative des concepteurs de semi-conducteurs (ex: Nvidia), des fabricants (ex: TSMC) et des entreprises d'infrastructure (ex: Vertiv) au cours des deux dernières années.

| Entreprise | Performance 2024 | Performance YTD 2025 (au Sep 2025) | Performance sur douze mois glissants (TTM) (au Sep 2025) |

|---|---|---|---|

| Nvidia (NVDA) | 178.80% | 23.36% | 58.03% |

| TSMC (TSM) | 92.56% | 17.77% | 38.44% |

| Vertiv (VRT) | 136.82% | 18.24% | 66.93% |

Les fabricants de mémoire, en particulier ceux produisant de la mémoire à large bande passante, pourraient connaître un pouvoir de fixation des prix soutenu tant que les goulots d'étranglement fondamentaux persistent, quelles que soient les préférences d'allocation des puces. La législation pourrait accélérer l'investissement dans la capacité de fabrication de semi-conducteurs américains, bénéficiant potentiellement aux fabricants d'équipements et aux entreprises de matériaux spécialisés.

La proposition pourrait également entraîner une bifurcation sur les marchés technologiques mondiaux, créant des lignes de produits distinctes optimisées pour différents environnements réglementaires. Cette tendance bénéficierait aux entreprises capables de gérer des exigences de conformité complexes tout en désavantageant potentiellement les acteurs plus petits manquant d'expertise réglementaire et d'échelle.

« Nous nous dirigeons vers un monde où les feuilles de route des semi-conducteurs sont écrites autant à Washington qu'à Silicon Valley », a observé un stratège en investissement technologique. « Les entreprises capables de naviguer à la fois dans la complexité technique et politique développeront des avantages concurrentiels durables. »

Les marchés financiers pourraient devoir intégrer une plus grande volatilité autour des flux de revenus internationaux, en particulier pour les entreprises ayant une exposition significative aux marchés chinois. L'accord de partage des revenus de 15 % régissant actuellement certaines ventes de puces destinées à la Chine ajoute une couche de complexité supplémentaire à la planification financière.

L'Impératif d'Innovation

La loi GAIN AI reflète une lutte plus large pour équilibrer les principes du marché libre avec les impératifs de sécurité nationale à une époque où le leadership technologique détermine de plus en plus l'influence géopolitique. Pourtant, l'approche binaire de la législation — les acheteurs américains d'abord, tous les autres ensuite — pourrait s'avérer inadéquate pour aborder les réalités nuancées des chaînes d'approvisionnement mondiales.

Des approches alternatives pourraient se concentrer sur l'expansion de la capacité plutôt que sur les préférences d'allocation, potentiellement par des investissements ciblés dans l'infrastructure américaine des semi-conducteurs ou des partenariats plus étroits avec les nations alliées. De telles stratégies pourraient augmenter l'offre globale tout en maintenant les objectifs de sécurité, évitant la dynamique à somme nulle inhérente à la proposition actuelle.

Tandis que le Congrès débat des mérites de la législation, les forces sous-jacentes qui la sous-tendent — l'intersection des capacités d'intelligence artificielle avec la compétitivité nationale — ne feront que s'intensifier. La question est de savoir si la politique américaine peut évoluer assez rapidement pour façonner ces tendances technologiques plutôt que de simplement y réagir.

Dans les centres de données à travers l'Amérique et les laboratoires financés par le capital-risque de la Silicon Valley, l'avenir de l'innovation américaine dépend de plus en plus des décisions prises dans les salles de commission de Washington. Les dés sont jetés, mais où ils tombent en premier est devenu une question de stratégie nationale plutôt que de simples forces du marché.

Thèse d'Investissement de la Maison

| Aspect | Résumé et Analyse |

|---|---|

| La Loi Elle-même | Un amendement au NDAA créant un régime de licences du Département du Commerce pour l'exportation de « circuits intégrés avancés ». Mandats clés : certification du droit de premier refus américain, pas d'arriéré aux États-Unis, pas de meilleures conditions à l'étranger, et les exportations ne peuvent pas être utilisées pour concurrencer les entreprises américaines. Définit « avancé » avec des seuils techniques (ex: TPP ≥ 2 400) et établit une politique de refus des licences pour les puces les plus puissantes (ex: TPP ≥ 4 800). |

| Contexte Immédiat | Fait suite à l'abrogation par le Département du Commerce de la « Règle de Diffusion de l'IA » de l'ère Biden en mai. La Maison Blanche avait auparavant autorisé certaines ventes à la Chine avec un « prélèvement » de 15 % pour les États-Unis. Nvidia est hostile aux contrôles de diffusion étendus. Les acheteurs chinois veulent toujours des pièces conformes (ex: H20), mais la demande est volatile en raison de la politique. |

| Point de Vue de l'Auteur : Nature de la Loi | Il s'agit d'une loi de gestion des files d'attente, pas d'une loi sur la capacité. Les véritables goulots d'étranglement pour 2026 sont l'approvisionnement en HBM, l'encapsulage avancé et l'infrastructure d'alimentation/refroidissement; cette loi réorganise la livraison mais n'ajoute pas ces contraintes physiques. |

| Point de Vue de l'Auteur : Résultat Probable | Attendez-vous à des atténuations et des dérogations pendant le processus de conférence parlementaire. La loi finale conservera probablement les principes de « premier servi » mais laissera les seuils de refus à l'orientation du Commerce et exclura les alliés pour éviter les retombées de l'OMC et les revers politiques. |

| Point de Vue de l'Auteur : Impact sur les Fournisseurs | La friction de conformité augmente considérablement (documentation lourde en avocats). Des entreprises comme Nvidia/AMD créeront davantage de SKU spécifiques à la région (ex: H20, 5090D) pour contourner les seuils techniques, augmentant le fonds de roulement et la complexité des SKU. |

| Point de Vue de l'Auteur : Substitution Chinoise | La substitution chinoise s'accélère (Huawei, Cambricon montent en puissance) mais reste en retrait à la frontière de la performance, notamment pour l'entraînement à grande échelle. Le fossé américain reste intact, mais le marché total adressable (TAM) chinois devient plus « collant » pour les acteurs nationaux. |

| Point de Vue de l'Auteur : Le Vrai Gagnant | L'infrastructure des centres de données est le véritable gagnant en termes de dépenses d'investissement. La demande d'énergie de l'IA stimule les investissements dans le refroidissement liquide, le gaz sur site et les PPA nucléaires avancés. Les délais pour les mégawatts (MW) de puissance et les rénovations de refroidissement sont un goulot d'étranglement de déploiement plus important que la paperasserie des puces. |

| Positionnement par Sous-secteur : GPU | Scénario de base : les hyperscalers américains obtiennent la priorité. Les revenus chinois deviennent « stop-and-go ». Les arriérés mondiaux et les nouvelles feuilles de route (Blackwell/Rubin) offrent un amorti. Surveiller les marges sur les SKU chinois dévalorisés. |

| Positionnement par Sous-secteur : Fonderie/Encapsulage | Le CoWoS (encapsulage avancé) reste le goulot d'étranglement jusqu'en 2026. Tout rapatriement de l'encapsulage aux États-Unis représente un soulagement post-2027, et non une solution à court terme. |

| Positionnement par Sous-secteur : Mémoire (HBM) | La HBM reste le principal point de blocage. Les vents porteurs sur les prix/mix persistent. L'exposition la plus pure à l'IA dans le segment de la mémoire. |

| Positionnement par Sous-secteur : Puissance/Thermique | Une tendance haussière séculaire claire due au refroidissement liquide et aux goulots d'étranglement de puissance à l'échelle du mégawatt. La demande fondamentale est probablement sous-estimée. |

| Positionnement par Sous-secteur : Réseautage/Optique | Non affecté par la politique de « premier servi ». La demande d'optiques et de fabrics 800G+ augmente à mesure que les baies d'IA se densifient. |

| Positionnement par Sous-secteur : Silicium IA Chinois | Gains de parts de marché structurels en Chine tirés par la politique, mais les frictions logicielles/chaîne d'outils et les écarts de performance limitent les ambitions mondiales. Forte volatilité. |

| Scénario A : Atténué | Alliés exclus ; le Commerce conserve sa discrétion. Impact = friction administrative, pas de perte d'unités en dehors de la Chine. Surpondérer l'infrastructure ; maintenir les actions de base NVDA/TSMC. |

| Scénario B : Adoption d'une Ligne Dure | Les refus d'exportation mordent au-delà de la Chine ; impact collatéral potentiel sur les GPU « halo ». Pouvoir de fixation des prix à court terme aux États-Unis, mais substitution chinoise et marchés gris plus rapides. Réduire les noms très exportateurs ; pivoter vers HBM/infra. |

| Scénario C : Projet de Loi Bloqué | Le statu quo (prélèvement de 15 % sur la Chine) persiste. Rallye de soulagement dans la chaîne d'approvisionnement mondiale de l'IA ; aucun changement pour le scénario haussier de l'infrastructure. |

| Risques Clés à Surveiller | 1. Surprise du réseau électrique (déploiements rapides de puissance) : Haussier pour l'infra/GPU. 2. Changement de politique chinois (silicium domestique obligatoire) : Baissier pour le TAM des puces américaines. 3. Défi juridique/OMC : Atténue l'impact. 4. Choc lié à l'encapsulage (ex: tremblement de terre) : Baisse majeure de l'offre de GPU. |

| Indicateurs Clés de Performance (KPI) | 1. Libellé final du NDAA sur les seuils et les dérogations. 2. Cadence de délivrance des licences du BIS et taux de refus. 3. Divulgations HBM/CoWoS de SK Hynix/TSMC. 4. Mégawatts (MW) mis en service, commandes de refroidissement, PPA nucléaires des opérateurs. 5. Part des revenus chinois dans les bénéfices de NVDA/AMD. |

| Conclusion : Politique | La Loi est un symbolisme mordant — elle agit sur la paperasserie et les délais, pas sur la physique de l'approvisionnement. Attendez-vous à une version finale plus douce. |

| Conclusion : Stratégie | Maintenir la surpondération de la rareté de l'infrastructure (HBM, encapsulage, alimentation/refroidissement) et les valeurs séculaires de base (NVDA/TSMC), tout en gérant l'exposition à la Chine de manière tactique. |

| Conclusion : Chine | Les puces domestiques comblent les lacunes plus rapidement, mais la formation de pointe nécessite toujours Nvidia pendant 12 à 24 mois. L'exposition à la Chine est tactique, non déterminante pour la thèse. |

Ceci n'est PAS un conseil en investissement