Le Grand Pari d'Intel en Arizona : La Première Puce 2nm Fabriquée aux États-Unis Pourrait Remettre l'Amérique au Sommet

L'énorme pari d'Intel en Arizona : son premier processeur 2 nm fabriqué aux États-Unis pourrait remettre l'Amérique en tête

Le géant des puces dévoile Panther Lake, basé sur son nouveau procédé 18A, alors que la bataille pour la suprématie des semi-conducteurs s'intensifie.

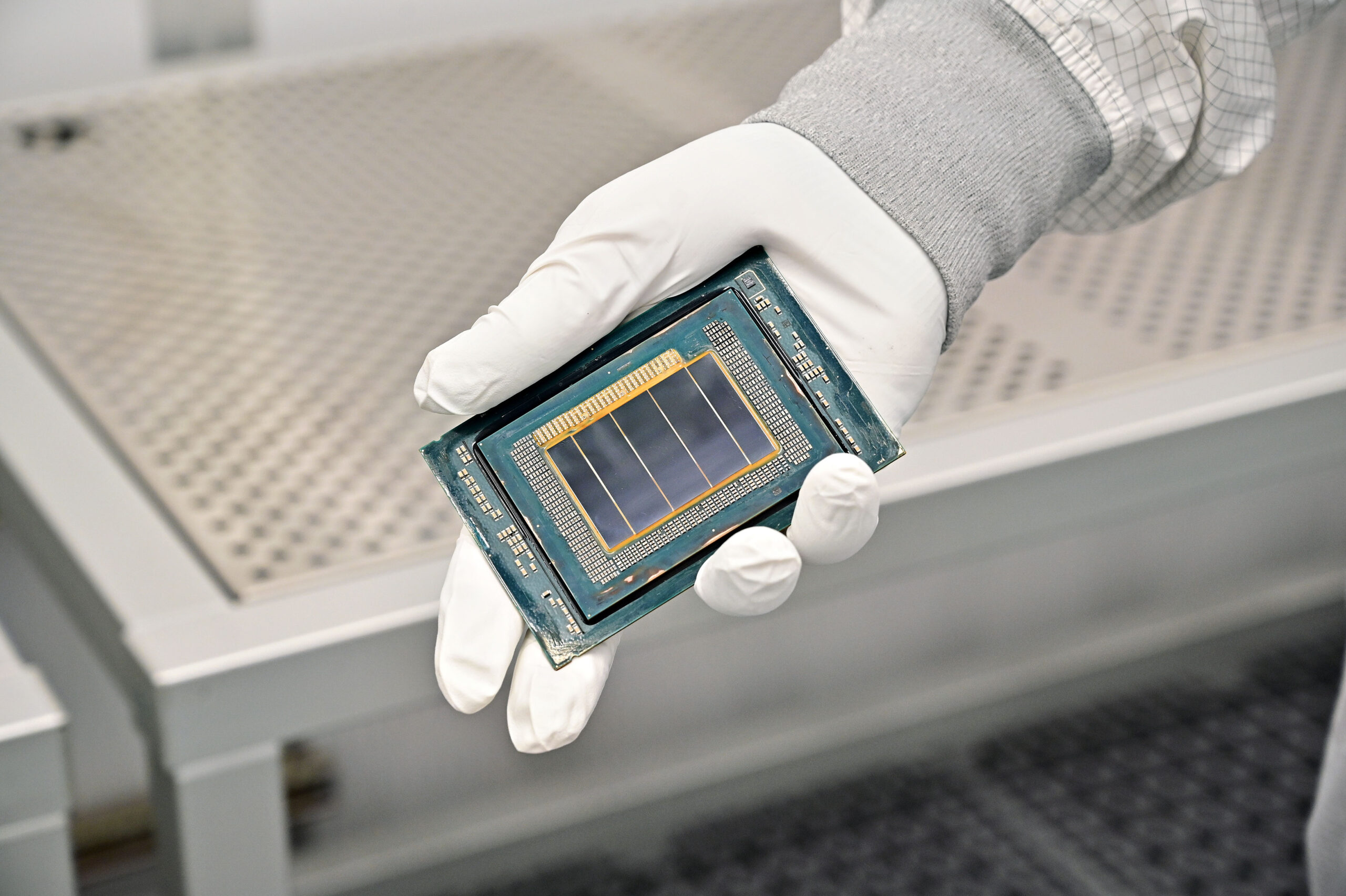

CHANDLER, Arizona — Intel vient de jouer un coup audacieux dans la guerre des semi-conducteurs. Le 9 octobre, l'entreprise a levé le voile sur Panther Lake, un processeur pour ordinateurs portables entièrement conçu et fabriqué sur le sol américain. Ce n'est pas un simple lancement de produit. Pour Intel, c'est une affirmation : après des années à la traîne, l'entreprise estime être prête à reconquérir la couronne technologique qu'elle portait autrefois si confortablement.

Le Panther Lake Core Ultra 3, dont la livraison aux appareils grand public est prévue pour janvier 2026, sera le premier processeur basé sur le nœud de fabrication 18A d'Intel. Ce nouveau silicium provient de la Fab 52, l'énorme usine d'Intel à Chandler qui fait partie d'un projet d'expansion de 100 milliards de dollars à travers les États-Unis. Avec lui, Intel promet les puces les plus avancées jamais produites sur le territoire national, intégrant des avancées telles que l'alimentation par l'arrière (PowerVia) et des transistors de nouvelle génération. Selon les analystes, ces innovations pourraient donner à l'entreprise une avance rare, bien que temporaire, sur Taiwan Semiconductor Manufacturing Co. (TSMC).

« C'est là que les diapositives PowerPoint se transforment en silicium réel », a plaisanté un analyste des semi-conducteurs. « Si Intel maîtrise les rendements et l'efficacité énergétique, elle pourrait effectivement reprendre le leadership en matière de processus, du moins pour un certain temps. »

L'alimentation par l'arrière : l'arme secrète d'Intel

Alors, qu'est-ce qui rend cette puce si spéciale ? Au cœur de cette innovation se trouve une technologie qu'Intel appelle PowerVia. Imaginez cela comme une redirection du trafic. Les puces traditionnelles acheminent les données et l'électricité par la même « route » sur la face supérieure de la tranche, ce qui crée des embouteillages. Intel a inversé le scénario – littéralement – en déplaçant l'alimentation électrique sous la puce. Cela libère de l'espace pour les signaux et réduit les pertes de tension, ce qui, en théorie, améliore l'efficacité et les performances.

Le timing pourrait être l'atout d'Intel. Le nœud N2 concurrent de TSMC devrait entrer en production de masse fin 2025, mais il n'intégrera pas l'alimentation par l'arrière. Cette amélioration n'apparaîtra qu'avec son nœud A16 fin 2026. Si Intel tient ses promesses, l'entreprise pourrait bénéficier d'une avance de 12 à 18 mois en termes de performance par watt.

Parallèlement à PowerVia, Intel déploie RibbonFET, sa première nouvelle conception de transistor depuis plus d'une décennie. Cette configuration de type « gate-all-around » réduit les fuites de courant et facilite la mise à l'échelle, une autre façon de tirer le maximum de chaque millimètre carré de silicium.

Il reste à voir si ces avancées prolongeront réellement l'autonomie de la batterie – le critère le plus remarqué par les acheteurs d'ordinateurs portables. Les premières puces de production sacrifient souvent la fréquence d'horloge au profit du rendement, et les ordinateurs portables ont peu de tolérance pour les compromis thermiques.

Course à l'armement de l'IA : Intel vise 180 TOPS

La performance ne se résume plus seulement à la vitesse brute. Panther Lake est conçu pour offrir jusqu'à 180 mille milliards d'opérations par seconde (TOPS) via son CPU, son GPU et ses moteurs neuronaux. Intel appelle cela les « TOPS de plateforme », s'opposant aux concurrents qui ne mettent en avant que les chiffres NPU. Pourquoi ? Parce que dans le monde réel, les charges de travail d'IA sont souvent redirigées vers les processeurs graphiques plutôt que de s'exécuter sur du silicium d'IA dédié.

Mais Intel n'aura pas la partie facile. Le Ryzen AI 300 d'AMD, déjà sur le marché, offre environ 50 TOPS tout en consommant l'énergie de manière efficiente. Le Snapdragon X2 Elite de Qualcomm, attendu début 2026, vise 80 NPU TOPS, s'appuyant sur la réputation d'ARM en matière d'autonomie de batterie exceptionnelle. Le M4 d'Apple n'atteint peut-être que 38 NPU TOPS, mais grâce à l'intégration étroite du matériel et du logiciel par Apple, il reste la référence en matière de performances soutenues sur batterie.

« Le chiffre des TOPS en soi n'a aucune signification », a averti un analyste. « La bande passante mémoire, la conception thermique et la maturité logicielle décident si 180 TOPS procurent une sensation de rapidité ou se contentent d'être impressionnants sur une diapositive. »

Pour maximiser la flexibilité, Intel mise sur une conception modulaire à plusieurs chiplets. La puce de calcul, fabriquée sur le procédé 18A, abrite les cœurs CPU, le NPU et un moteur multimédia, tandis que d'autres tuiles gèrent les graphiques et les E/S. Cette approche améliore les rendements et réduit les coûts, mais pourrait introduire une latence par rapport aux conceptions monolithiques.

La question des 143 millions d'unités

Les enjeux sont énormes. Les analystes s'attendent à ce qu'environ 143 millions de PC compatibles IA soient livrés en 2026, soit environ la moitié du marché total des PC. Ce virage vers les machines prêtes pour l'IA est en partie alimenté par les entreprises qui mettent à niveau leur parc avant la fin de vie de Windows 10 en octobre 2025. Pour Intel, même une légère augmentation de la part de marché ici pourrait se traduire par des milliards de dollars.

Si Panther Lake brille dans des cas d'utilisation réels – par exemple, les appels vidéo avec flou d'arrière-plan instantané, une création de contenu plus rapide ou la synthèse IA embarquée – il pourrait profiter de la vague des cycles de renouvellement d'entreprise. L'IA embarquée ne signifie pas seulement la vitesse ; elle réduit également la latence, améliore la confidentialité et évite les coûts de cloud récurrents. C'est particulièrement attrayant pour les industries réglementées et les services informatiques soucieux de leur budget.

L'Arizona, épicentre de l'innovation

La nouvelle Fab 52 d'Intel n'est pas une simple usine de plus. C'est la seule installation occidentale capable de produire des puces logiques de pointe à grande échelle, un fait qui a un poids géopolitique considérable. Après les pénuries de l'ère pandémique et les tensions croissantes autour de Taïwan, Washington a fait de la souveraineté en matière de semi-conducteurs une priorité de sécurité nationale.

L'usine de Chandler devrait atteindre une production de volume fin 2025, avec des livraisons aux clients d'ici la fin de l'année et une disponibilité plus large début 2026. Un succès ne ferait pas seulement valider les énormes dépenses d'investissement d'Intel, mais attirerait également des clients externes vers son activité de fonderie – un domaine où elle cherche désespérément à rattraper TSMC et Samsung.

L'échec, en revanche, raviverait les doutes quant à savoir si Intel ne s'est pas trop dispersé en remaniant sa technologie, en augmentant sa capacité et en réinventant son modèle économique simultanément.

Ce qu'il faut surveiller en 2026

Les investisseurs ne devraient pas se fier uniquement au marketing d'Intel. Plusieurs signes révélateurs montreront si Panther Lake est à la hauteur du battage médiatique. Les tests indépendants qui normalisent les performances par rapport à l'autonomie de la batterie seront cruciaux. Les succès de conception chez Dell, HP et Lenovo compteront bien plus qu'un seul appareil de démonstration tape-à-l'œil. Et, bien sûr, les rendements et les fréquences d'horloge détermineront si Panther Lake devient la norme industrielle ou une autre expérience de courte durée.

Le facteur imprévu reste ARM. Qualcomm améliore la compatibilité Windows et met en avant son propre avantage en matière d'efficacité. Si les ordinateurs portables Windows basés sur ARM atteignent la parité de performances tout en offrant une autonomie de batterie plus longue, la domination de longue date d'Intel sur l'architecture x86 pourrait s'éroder précisément au moment où elle a le plus besoin de son pouvoir de fixation des prix.

Les analystes avertissent les investisseurs de distinguer l'étape de fabrication d'Intel de ses perspectives de marché. La Fab 52 prouve qu'Intel peut encore construire des puces de pointe aux États-Unis, ce qui, à lui seul, pourrait débloquer de nouvelles sources de revenus pour sa fonderie. Mais gagner une part de marché durable sur le segment des PC dépendra de l'exécution – autonomie de la batterie, optimisation logicielle et rendements – des facteurs qui ne seront pas clairs tant que les appareils réels ne seront pas livrés à grande échelle.

En résumé

Dans l'industrie des semi-conducteurs, les spécifications sur papier signifient souvent peu par rapport à ce qui est réellement livré dans les ordinateurs portables et de bureau du monde entier. Panther Lake d'Intel sur le procédé 18A est sa tentative la plus crédible depuis des années pour reconquérir le leadership technologique. Savoir si cela se traduira par un avantage concurrentiel durable dépend de trois métriques impitoyables : l'autonomie de la batterie, l'adoption par les clients et les rendements de production.

Si Intel parvient à tenir ces promesses, ce ne sera pas seulement une histoire de retour en force, mais un tournant pour la fabrication américaine de puces.

Analyse d'investissement interne

| Catégorie | Résumé et points clés |

|---|---|

| Thèse générale | Panther Lake sur 18A est un signe crédible du redressement d'Intel. Un lancement réussi en grand volume en janvier 2026 serait une percée manufacturière avec un leadership temporaire en matière de nœud, mais le leadership produit n'est pas prouvé. Le résultat est un biais binaire sur l'exécution. |

| Nouveautés | • Nœud : 18A avec RibbonFET + PowerVia (alimentation par l'arrière) en volume, avant l'A16 de TSMC (S2 2026). • Performances : ~180 TOPS de plateforme (CPU+GPU+NPU), contre ~120. • Fabrication : Production en volume élevé (HVM) à la Fab 52 en Arizona, alignée sur le CHIPS Act et les exigences de sécurité d'approvisionnement. |

| Contexte du marché | • TAM des PC IA : ~31 % de part de marché en 2025 (~78-103 millions d'unités), passant à ~50 %+ d'ici 2026 (~140 millions d'unités). • Catalyseur : Fin de vie de Windows 10 (octobre 2025) stimulant le cycle de renouvellement des entreprises. • Facteur limitant : L'exécution-à-l'expérience (autonomie de la batterie, stabilité logicielle) plutôt que les TOPS bruts. |

| Position concurrentielle (2025-26) | • AMD Ryzen AI 300 : ~50 NPU TOPS, forte perf/W CPU, menace x86 établie. • Qualcomm Snapdragon X2 : ~80 NPU TOPS, menace ARM perf/W ; pourrait rendre Windows-on-ARM « suffisamment performant ». • Apple M4 : Référence de l'écosystème pour la perf/W. • Avantage de processus : Intel dispose d'une avance manufacturière crédible à court terme avec le volume 18A. |

| Évaluation technologique | • PowerVia : Réel avantage (libère le routage, réduit la chute IR, améliore l'utilisation) ; la clé est le rendement/la variabilité. • TOPS de plateforme : Le pari sur la combinaison CPU/GPU/NPU est judicieux, mais les succès réels dépendent du routage logiciel et des performances thermiques. • Chiplets (Foveros) : Offre une flexibilité de SKU et une optimisation des rendements, contribuant aux marges brutes. |

| Implications financières | • Revenus/Prix de vente moyen (ASP) : La diversification vers les PC IA devrait augmenter les ASP des CPU mobiles. • Marge brute : Points positifs (pouvoir de fixation des prix, tri des chiplets, primes pour l'approvisionnement sécurisé) vs. Points négatifs (rendements des nœuds de première génération, coûts de démarrage des usines). • Capex/Opex : Élevés mais nécessaires pour le HVM 18A et la crédibilité d'Intel Foundry Services (IFS). |

| Scénario haussier (Inflexion) | 1. Rendements 18A compétitifs d'ici mi-2026. 2. Large adoption par les OEM de premier plan au lancement. 3. Leadership normalisé par l'autonomie de la batterie face à AMD et quasi-parité face à ARM. 4. Preuves des éditeurs de logiciels indépendants (ISV) montrant des gains de latence de bout en bout. 5. Crédibilité d'IFS renforcée par les serveurs (Clearwater Forest) sur 18A. |

| Scénario baissier (Risques) | • Rendements/thermiques décevants → pièces déclassées, perte de créneaux OEM. • Windows-on-ARM franchit le fossé → pression structurelle sur l'x86. • Les TOPS de plateforme ne se traduisent pas en expérience utilisateur. • Changement de l'optique/financement du CHIPS Act. |

| KPIs clés à suivre | • Rendement 18A / densité de défauts et répartitions par catégorie. • Tests de performance indépendants, normalisés par l'autonomie de la batterie, face aux Ryzen AI 300 et Snapdragon X2. • Ampleur des succès de conception et présence en entreprise au T1 2026. • Production de wafers de la Fab 52 et absorption des coûts. |

| Tableau de bord concurrentiel | • Technologie de processus (2025-mi-2026) : Avantage Intel (volume 18A avec alimentation par l'arrière). • Perf/W CPU : Avantage : Apple ; surveiller Qualcomm au S1 2026. • TOPS NPU : Avantage : Qualcomm (NPU brut) ; Intel mise sur la plateforme. • Écosystème : Avantage : x86 (Intel/AMD) en 2025 ; pourrait se réduire d'ici 2026. |

| Verdict final | • Révolutionnaire ? Fabrication : Oui. L'expédition de volumes clients avec alimentation par l'arrière avant les concurrents est une première dans l'industrie. Produit : Prometteur mais non prouvé. • Leader ? Avance de processus : probable. Avance produit : Pas encore (en attente des données tierces). |

CECI N'EST PAS UN CONSEIL EN INVESTISSEMENT